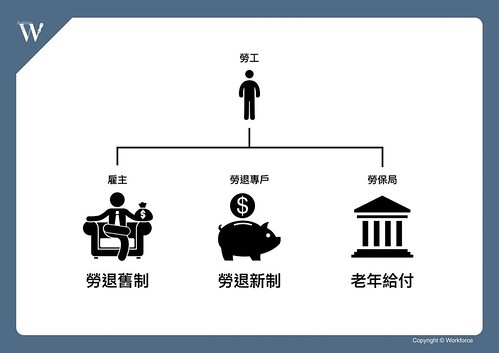

在日常生活中, 我們所常聽到的「退休」一詞其實在法令上有諸多不同的定義,主要是因為台灣的勞工退休金制度是多元化的,光是常見的「要去跟勞保局領退休金」這句話,就涵蓋了請領「勞退新制」或「老年給付」的意義,因此對於勞工的身分而言,其實退休制度可以概略分成「勞退舊制」、「勞退新制」與「老年給付」等三類:

一、勞動基準法的退休金(勞退舊制)

如果是在94年7月1日勞退新制上路前就在同一個事業單位服務至今的勞工,依照《勞基法》第53條規定,勞工只要符合上圖的其中一項條件,即有權利向雇主「自請退休」(須於30日前提出),雇主則須依據《勞基法》第55條規定於勞工退休之日起30天內給付退休金。

此外,上述的「自請退休」的發動權在於勞工,也就是說只有勞工可以決定要不要申請自請退休,除非勞工年齡滿65歲,或者有心神喪失或身體殘廢不堪勝任工作的情形以外,雇主不可以強制勞工退休(《勞基法》第54條規定)。

那麼,辦理舊制退休時,退休金又應該如何計算呢?

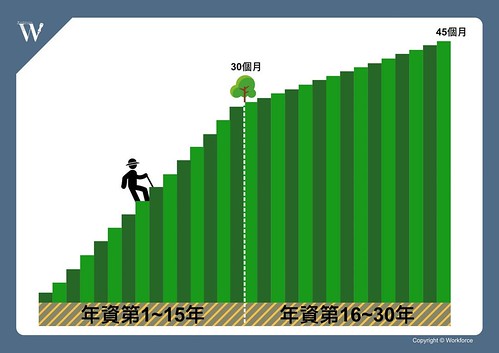

依據《勞基法》規定,舊制退休金是按勞工工作年資,第1年至第15年,每滿1年給與2個基數(即每半年給1個基數),超過15年之工作年資,每滿1年給與1個基數(即每半年給予0.5個基數),未滿半年者以半年計,滿半年者以1年計,最高應給付45個基數。

法令所稱的「基數」指的就是1個月的平均工資(即退休日前六個月內所得工資總額除以該期間之總日數所得之金額),詳細計算方式可參考我們之前撰寫的文章「資遣費的基礎-用五種情境談『平均工資』計算方式 」。

如果看完以上解釋還是不太知道如何計算,其實也可以使用勞動部建置的「勞退舊制試算表」,只要輸入自己的生日、到職日、退休日、平均工資與適用行業等參數就能計算出約略的退休金囉。

最後,還有一點須提醒雇主們,只要勞工符合上述退休資格,即使在自請退休以前遭到「資遣」,雇主仍須依照上開規定來發給退休金,而非依照第17條規定計算資遣費(參照勞動部94年6月30日勞動4字第0940036502號函釋)。

二、勞工退休條例的退休金(勞退新制)

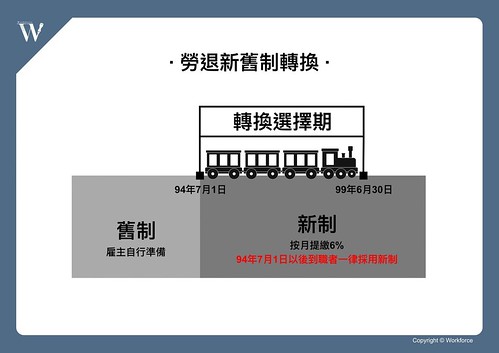

由於勞退舊制的大前提就是須於「同一事業單位工作滿一定年資」後才能向雇主請求,而在現今的勞動環境中,這種制度確會面臨到兩個問題,其一就是勞工的年資越來越短,已經不太可能在同一家企業待滿10年或15年以上;其二則是因為舊制退休金是由雇主所支付,即使法令有規定退休準備金制度,但也難保一旦有大量勞工申請退休時,雇主會有一時之間拿不出這麼多錢的情況,也導致舊制退休金往往有「看的到卻吃不到」的疑慮。

然而退休金對於勞工在老年時度過無法提供勞動力的生活所需至關重要,為了解決上述弊病,政府便於94年7月1日施行勞工退休金條例(也就是勞退新制),強制規定雇主應按月自工資以外提繳至少6%的退休金至勞工專戶(由勞工保險局管理),勞工也可以依照自己的意願在每月工資6%範圍內另行提繳退休金,而且該自提金額不列入當年度個人綜合所得總額。這項制度上路後,也意味著雇主每個月都在與勞工結清退休金。

新制上路後,仍有舊制年資的勞工呢?

由於94年7月1日是勞退新舊制的分水嶺,當時仍擁有舊制年資的勞工可以在五年內選擇持續適用舊制或轉換成勞退新制,而在當日以後才到職的勞工,就不再有舊制退休金的適用,也代表著受雇者都一定要由雇主按月提繳退休金了。

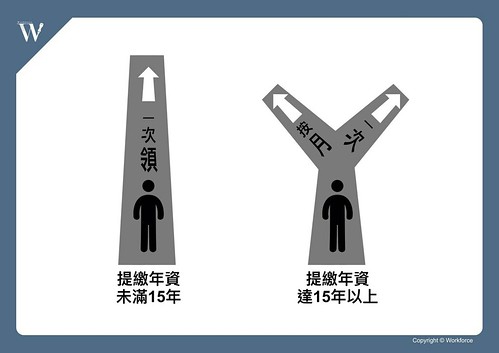

至於新制退休金的請領條件,相較於舊制便簡單許多,只要勞工「年滿60歲」,便可自行向勞保局申領退休金,差別只在於提繳的年資有無滿15年,會決定可採一次請領或按月請領。

此外,對於仍有舊制年資的勞工來說,即使在新制上路的5年內選擇採行勞退新制,過去的舊制年資也會保留,這時候該勞工就會有同時擁有舊制與新制年資,在當時候雇主可以與勞工協商以當下的「平均工資」來計算舊制退休金予勞工,進而「結清」勞工的舊制年資,但要注意的是,結清舊制與否並不會影響勞工的特別休假年資。

如果勞工不同意結清舊制年資呢?那麼只要勞工符合上述的舊制退休條件時,雇主仍必須按其舊制年資與計算時的平均工資計給退休金,簡單而言,舊制與新制的年資將分別計算,勞工會領取到不同來源的退休金。

最後,有關新制的退休年資,勞工除了可親自向勞保局臨櫃查詢外,也可以透過自然人憑證、郵政金融卡或APP等方式查詢,詳情可至勞工保險局網站查詢囉。

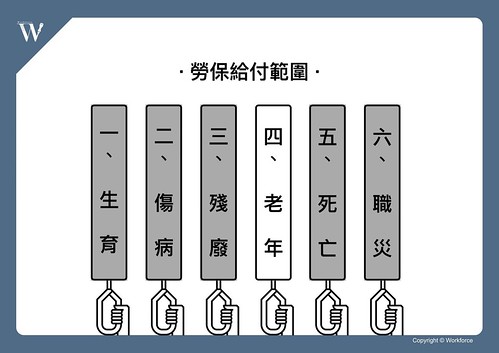

三、勞工保險條例之給付(老年給付)

最後要介紹的「勞工保險老年給付」(或稱勞保年金),則是許多勞工們最普遍知道的退休金制度,這也是為什麼有些人在沒工作時,父母總是催促著要趕快找個職業工會來投保以累積勞保年資,當然,其實這也不是一個合法的做法,如果被主管機關查核到不實加保,除了會被取消投保年資且不退還保費外,更可能會有詐領退休金之虞。

有別於上述的勞退新舊制是國家課以雇主應給付勞工退休金的義務,勞保是屬於社會保險的一種,當被保險人發生保險事故時,得依勞工保險條例規定請領以下各種保險給付:

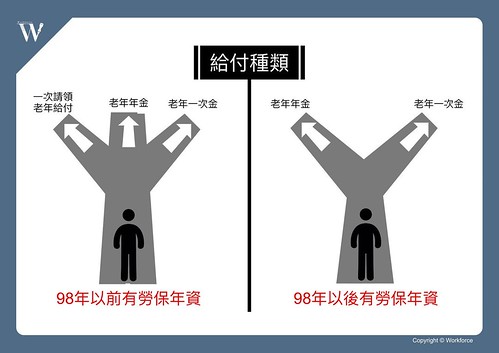

其中上圖中第五項的「老年給付」便是我們要介紹的退休金之一,而依據勞工保險條例規定,老年給付分為「老年年金給付」、「老年一次金給付」及「一次請領老年給付」,那麼,現行的勞保年金有哪些規定呢?

這邊先打岔一下,由於可以申請勞工保險給付者,並不限定於適用《勞基法》身分的勞工,因此以下的用字將會以「被保險人」取代「勞工」一詞,避免混淆。

依據勞工保險條例規定,被保險人只要「離職退保」並符合資格就可以申領老年給付,其中又可分為以下三種給付項目:

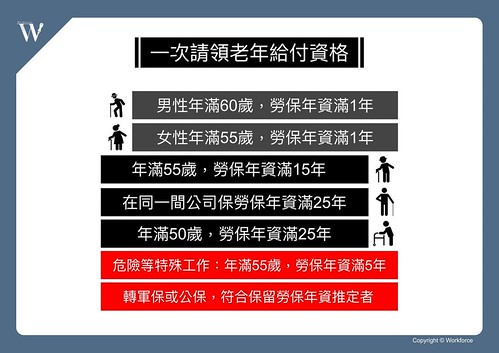

1. 一次請領老年給付

如果勞保被保險人在98年1月1日之前就已有投保勞保的年資,就符合「一次請領老年給付」的前提要件了,而如果是98年以後才有投保勞保紀錄的讀者,其實就可以跳過這部分不看了。

若確認有上述的前提要件後,勞工便可依自身狀況選擇要採用這裡提到的一次請領老年給付,或是要選擇後面會提到的老年年金給付(按月或一次領)。一次請領老年給付的金額簡單來說就是以「平均月投保薪資」乘以「給付月數」,我們可以透過以下幾個階段來確認一次請領老年給付的金額為何:

請領資格

被保險人如要一次請領老年給付,必須符合上述的條件之一才能向勞保局提出申請。那麼符合上述資格以後,一次請領老年給付的金額又該如何計算呢?

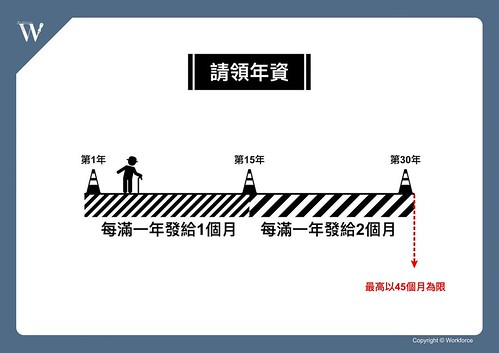

確認請領年資

確認具有一次請領老年給付的資格後,接著便要確定依照請領時的投保年資,會有幾個月的給付月數,核算方式如下圖所示:

如上圖,投保年資每滿1年是發給1個月的平均投保薪資,超過15年的年資部分則是每1年發給2個月,最多以45個月為限。但如果被保險人超過60歲仍繼續工作的話,其逾60歲以後的投保年資,最多可以採計5年,而合併60歲以前的年資一次請領老年給付的話,最高可以請領到50個月。此外,保險年資未滿1年的部份是依實際加保月數按比例計算,如果是未滿30日者,則是以1個月計算。

給付標準

確認給付月數後,接著要計算的就是開頭提到的「平均月投保薪資」了,有別於98年後的「老年一次金給付」,舊制的一次請領老年給付是以退保當月起前 3 年(即退保前36個月)之實際月投保薪資平均計算,如果勞保年資未滿3年的話,就會以實際投保年資之平均月投保薪資計算。

如果對於上述計算還是覺得麻煩,我們還是可以到勞工保險局的試算系統上進行試算,不過至少了解上述的基礎概念後,也才可知道該金額是如何計算而來。

至於對有一次請領老年給付資格的被保險人而言,到底該選擇哪種制度呢?由於這牽涉到平均月投保薪資的計算方式,而且一次請領雖然可以一次領取高額之保險給付,但仍有給付上限(45個月或滿60歲後繼續工作累積達50個月),相較於後面會提及的老年年金給付,或許可以依照自身條件多多比較與考量。

2. 老年年金給付

由於上述的舊制度是採一次給付,而據勞保局統計,平均每件老年給付金額僅有107萬餘元,對於不擅理財的退休勞工而言,僅用一筆說多不多、說少不少的退休金要度過餘生,除了對個別勞工保障不足外,更可能衍生的許多社會問題,因此政府在97年7月17日修訂了勞工保險條例的部分條文,增加了按月領取失能、老年及死亡等給付的方式,因此自98年1月1日起,原本只能一次領取的勞工保險給付,正式成為勞保年金制度。

請領資格

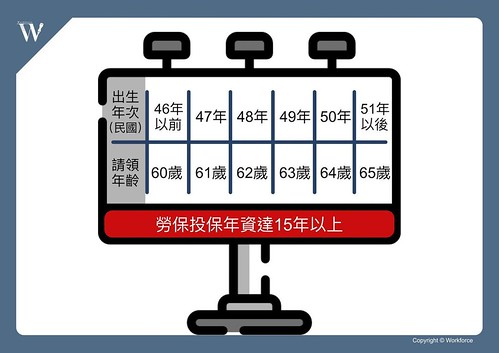

既然本項給付稱之為老年給付,請領的先決條件就是年齡須滿足上述的規定,51年次以後出生的勞工,除了投保年資需滿15年以外,也須等到65歲才能請領老年年金。雖然目前就勞動部釋出的年改草案來看並未有提昇請領年齡或增加最低投保年資的情況,但也難保未來勞保基金拮据時,不會改變這些請領條件。

2. 其他請領資格

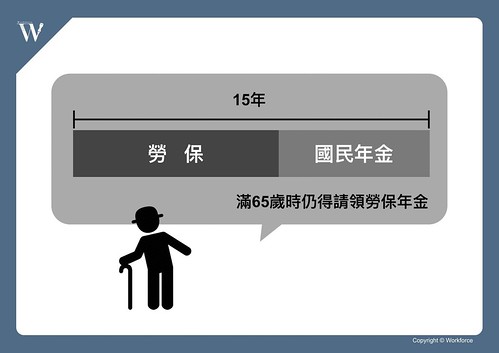

除了上述資格以外,如果被保險人勞保年資未滿15年,但併計「國民年金保險」的年資後滿15年,在年滿65歲的時候,還是得選擇請領勞保老年年金給付。

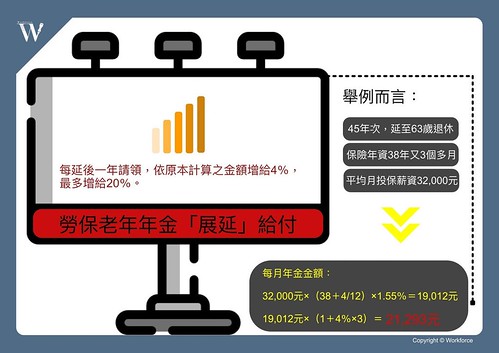

此外,如果勞保投保年資滿15年且符合請領年齡時,被保險人也可以選擇延後請領,而在請領的時候勞保局會發給展延老年年金給付,每延後一年給付將增給百分之4,最多增給百分之20。

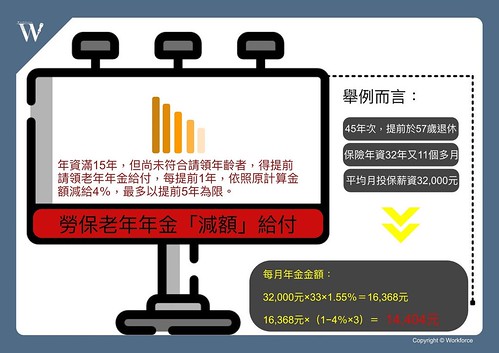

既然可以延後領,那可以提前請領嗎?當然也是可以的,如果保險年資滿足15年但未符合法定請領年齡者,也可以選擇提前最多5年來請領老年年金給付,但每提前一年給付將減給百分之4,最多減給百分之20。

給付標準

同樣地,確認完以上的請領資格與條件後,我們就來看看勞保年金的給付標準為何,計算按月請領的老年給付同樣是以「平均月投保薪資」來計算,但與舊制的「一次請領老年給付」不同的地方在於這裡的平均投保薪資,是以被保險人加保期間最高60個月之月投保薪資平均計算。而如果是保險年資未滿 1 年者,便會依被保險人實際加保月數按比例計算(未滿30日者以1個月計算),舉例來說,假設實際投保年資為16年3個月15天,則投保年資會以「16又12分之4」年(即16.33年)來計算核給。

計算出平均月投保薪資後,勞保局會依下列二種方式擇優發給:

另外要注意的是如果有選擇上述的展延或提前請領年金的被保險人,在申請時所計算的增加或減少之金額比例,在確定申領後就不會再變更了。展延或減額年金的舉例如下圖所示:

對於勞保年金的計算,勞保局同樣有提供試算系統供被保險人計算,但其實最方便的試算方式,除了攜帶身分證件親自到勞保局詢問外,應該還是以自然人憑證到勞保局的「e化服務系統」進行試算最為方便,除了可以試算看看自身條件的勞保年金外,還可以查詢投保紀錄、國民年金年資或勞工退休金提繳情形等。

3. 老年一次金給付

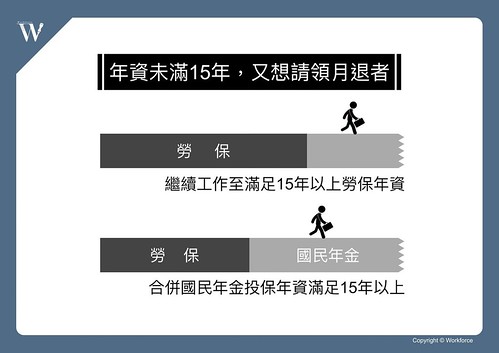

對於在98年1月1日以後才有勞保投保紀錄的勞工而言,累積投保年資是否滿15年就是一個重要的分水嶺,如果年資未達15年,就只能申請此項「老年一次金給付」了,相關規定如下。

請領資格

如上圖,如果年滿可以請求退休金的年紀時辦理離職退保,而勞保投保年資未滿15年時,雖然無法請領按月給付的勞保年金的,但還是可以申請本項「老年一次金給付」。

那如果還是希望領取月退的年金呢?那可以有兩種做法,其一是再繼續工作直到累積投保年資滿足15年為止;其二則是我們在上面有提到過的,也就是投保國民年金直到併計年資滿足15年,等到65歲時就可以申請這兩項年金,計算時是分別以勞保年資計算勞保老年年金,並以國民年金保險年資計算國保老年年金。

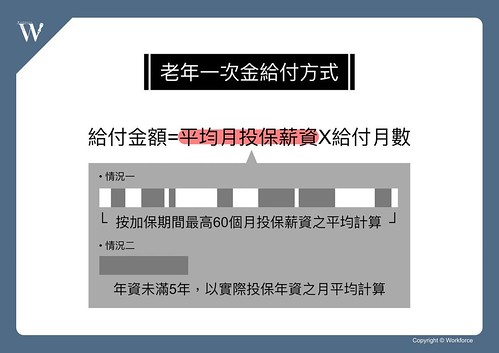

勞保的投保年資合計每滿1年,就會按其平均月投保薪資發給1個月的退休金。如果未滿1年者,則是依實際加保月數按比例計算,未滿30日的部分是以1個月計算。此外,超過60歲以後之保險年資,最多只能以計算5年。

簡單來說,如果年資未達15年要請領老年一次金,就是以加保期間最高60個月的月投保薪資的平均當作基礎,再乘上應給付的月數。這也是與舊制的「一次請領老年給付」最大的不同點,原本是以「退保前3年的平均投保薪資」作為基礎,但舊制的計算方式卻會導致有許多勞工在退休前跟公司協商提高投保薪資(也就是俗稱的低薪高報),藉此領取更高額的退休金,新制的計算方式拉長了採計期間,一定程度上也降低了這種投機取巧的方式,從另一方面來說,也可以保障退休前可能有換工作或是無故被調降薪資的勞工,讓退休金不致驟然降低。

未來,會有哪些變革呢?

近年一直熱議的年金改革議題,主要是針對軍公教人員的退休制度進行變革以改善未來可能面臨的困境,那麼針對勞工的退休金會有哪些改變嗎?目前所討論的勞工年金改革,主要都是針對「勞工保險條例」的修訂,因此基本上是不會影響到我們提到的新舊退休制度,至於未來究竟會如何變動,由於目前草案未明,等之後有更多確切的資訊時,我們再試著彙整後向大家說明囉!

屏東當舖 永豐當舖轉自網路新聞提供